Município comprometeu 70% da receita corrente líquida em despesa bruta com pessoal, o maior índice entre as 26 capitais

Campo Grande tem sofrido com más gestões desde 2013 e o auge do descontrole das contas municipais ocorreu em 2021, quando o município correu sério risco de sofrer insolvência fiscal, situação em que o ente possui mais dívidas do que capacidade de pagamento. É o que revelam dados do Tesouro Nacional.

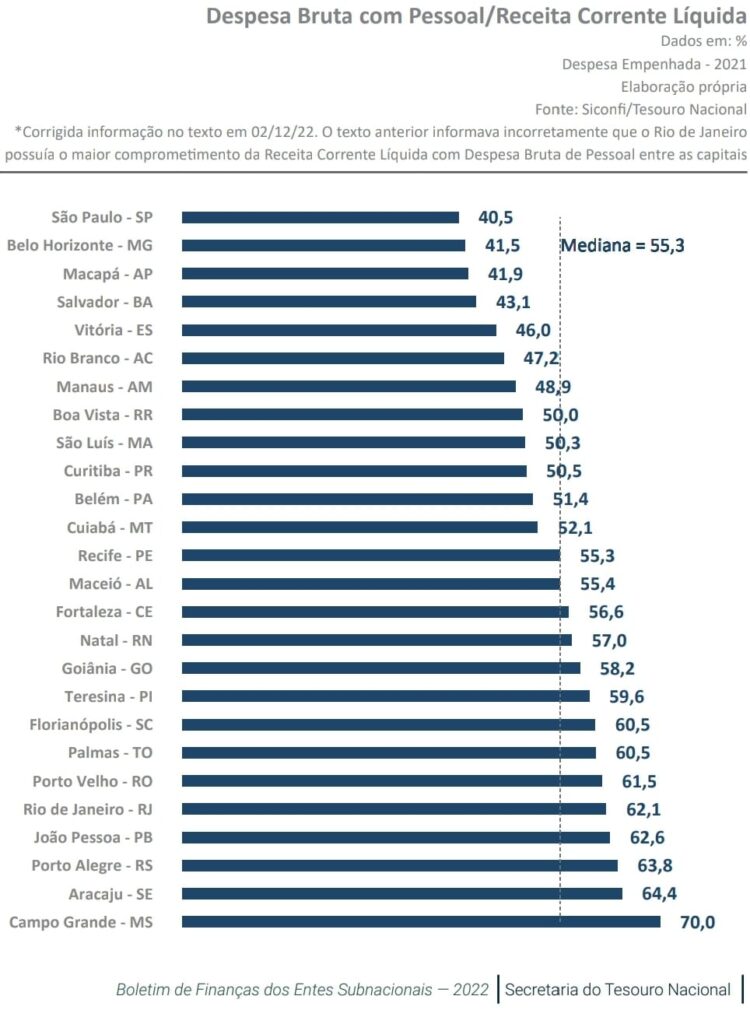

O município fechou ano passado, durante a administração desastrosa de Marquinhos Trad (PSD), que renunciou em abril deste ano, para se aventurar na disputa pelo governo do Estado, com o maior comprometimento da Receita Corrente Líquida (RCL) com despesa bruta de pessoal, de 70%. A informação alarmante consta do Boletim de Finanças dos Entes Subnacionais de 2021, divulgado recentemente pelo órgão federal.

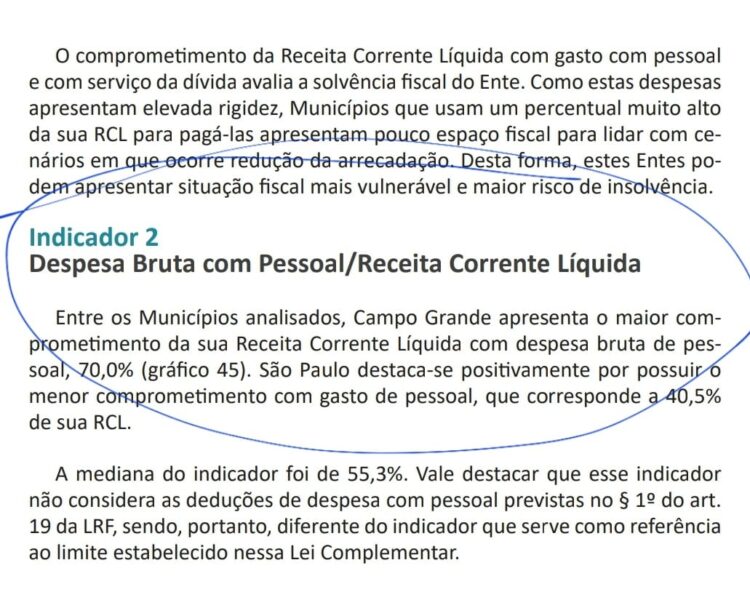

“Entre os municípios analisados, Campo Grande apresenta o maior comprometimento da sua Receita Corrente Líquida com despesa bruta de pessoal, 70%. São Paulo destaca-se positivamente por possuir o menor comprometimento com gasto de pessoal, que corresponde a 40,5% de sua RCL”, destaca relatório do Tesouro.

A situação da capital de Mato Grosso do Sul era tão ruim que o comprometimento chegou a ser 5,6 pontos percentuais a mais que a penúltima colocada, Aracaju (SE), com 64,4%. Campo Grande ultrapassou a média nacional, de 55,3% entre as capitais, em quase 15 pontos percentuais.

Risco de insolvência

O comprometimento da RCL com gasto de pessoal e com serviço da dívida avalia a solvência fiscal do ente. “Como essas despesas apresentam elevada rigidez, municípios que usam um percentual muito alto da sua RCL para pagá-las apresentam pouco espaço fiscal para lidar com cenários em que ocorre redução da arrecadação. Desta forma, esses entes podem apresentar situação fiscal mais vulnerável e maior risco de insolvência”, avalia o documento.

Desde 2016, o Tesouro Nacional publica anualmente o Boletim de Finanças dos Entes Subnacionais com o objetivo de aumentar a transparência e de fomentar discussões acerca das finanças dos Estados e municípios. O boletim apresenta dados fiscais padronizados e apurados segundo os conceitos do Manual de Demonstrativos Fiscais (MDF) e do Manual de Contabilidade Aplicada ao Setor Público (MCASP).

Investimentos próprios

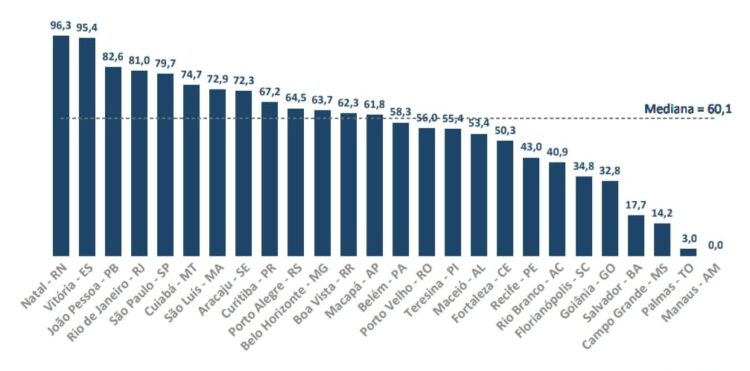

O boletim traz ainda dados comparativos das capitais sobre os investimentos feitos com recursos próprios e novamente Campo Grande aparece de forma negativa. De acordo com o estudo, investimentos com recursos próprios é a diferença entre o total gasto pelo município com investimentos e as receitas de transferências de capital e de operações de crédito.

Entre as capitais, Campo Grande se colocou em 24º lugar, atrás apenas de Palmas (TO) e Manaus (AM), com 14,2% dos investimentos feitos na cidade com dinheiro próprio. Natal aparece com o maior percentual de investimento com recursos próprios, 96,3%.

“É importante ressaltar que não é uma apuração de fontes de recurso, mas apenas uma estimativa com dados agregados. Elevados percentuais de investimentos com recursos próprios representam baixa dependência de fontes de financiamento de terceiros. Consequentemente, municípios que apresentam alto índice de investimento com fontes próprias financiam seus investimentos com menor impacto fiscal futuro, visto que recorrem a operações de crédito de modo mais sustentável”, explica o documento.

Outro item preocupante sobre Campo Grande é a relação entre Despesa de Custeio e Despesa Total. Consideram-se como despesas de custeio os gastos com pessoal, o serviço da dívida (encargos financeiros e amortizações da dívida) e outras despesas correntes. O objetivo deste indicador, explica o Tesouro, é identificar o percentual da despesa que apresenta alto nível de rigidez em relação às despesas totais (corrente e capital).

A capital sul-mato-grossense aparece como a terceira maior despesa rígida, com 61,6%. Rio de Janeiro e João Pessoa (PB) têm os dois piores números, com 64,9% e 62,4%, respectivamente. Já Salvador tem o menor índice de rigidez, de 41,7%.

Sem caixa

O Boletim de Finanças do Tesouro traz ainda números e informações sobre a disponibilidade de caixa líquida e a despesa mensal liquidada média, indicador que mede o quanto de caixa o município tem para fazer frente à despesa liquidada de um mês, calculada como a média dos 12 meses de despesa liquidada.

Rio Branco (AC), por exemplo, apresentou o melhor número, cuja disponibilidade de caixa líquida, no final de 2021, daria para arcar com uma despesa média de 14,9 meses. Já Cuiabá (MT) e Natal (RN) apresentaram disponibilidade negativa de caixa. Campo Grande fechou 2021 sem disponibilidade de caixa para arcar com despesa de um mês sequer. Ficou com 0,5. A média desse indicador foi de 2,9 meses.

A relação entre dívida consolidada e Receita Corrente Líquida é o único indicador em que a capital de Mato Grosso do Sul vai bem, mas de pouco valor para medir a solidez fiscal. O baixo endividamento de Campo Grande, sempre mencionado pelo ex-secretário de Finanças do município, o deputado estadual eleito Pedro Pedrossian Neto (PSD), se deve ainda ao fato de a cidade não poder contratar empréstimo em decorrência da desaprovação de outros indicadores fiscais.

Sobre esse item, Campo Grande tem 19,1% de endividamento em relação à RCL. São Paulo aparece em primeiro lugar como a capital mais endividada, apresentando índice de 62,7%, seguido do Rio de Janeiro, com 61,4%. Na outra ponta, situa-se Boa Vista (RR), com índice de 12,2%. A média apurada nesse indicador pelo Tesouro é 27,6%.