Tributo segue o modelo utilizado em mais de 170 países, com crédito amplo para as empresas

A reforma tributária propõe que o Brasil adote novos tributos sobre o consumo que sigam o modelo IVA (Imposto sobre Valor Adicionado), utilizado atualmente em mais de 170 países, seguindo os melhores exemplos internacionais.

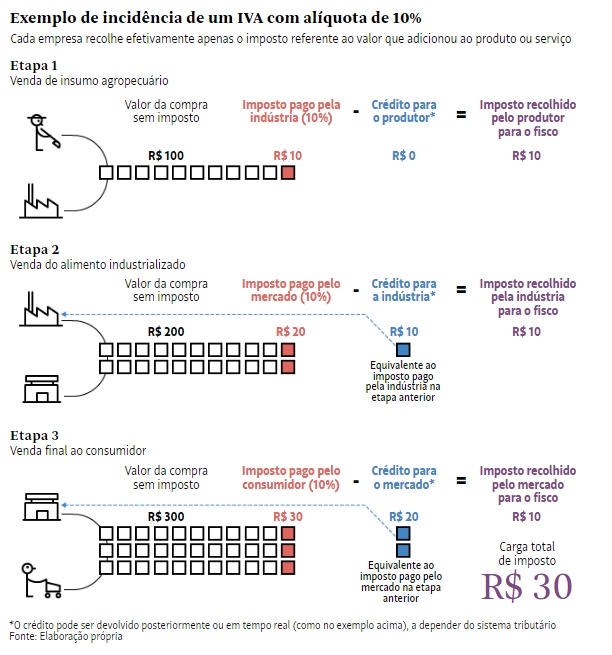

Nesse sistema, cada empresa recolhe efetivamente apenas o imposto referente ao valor que adicionou ao produto ou serviço. Todo o tributo pago na aquisição de insumos ao vendedor, incluindo gastos com energia, telefonia, marketing e transporte, vira crédito.

No exemplo abaixo, cada uma das três empresas —produtor rural, indústria e comércio— fatura R$ 100 com a operação e recolhe efetivamente R$ 10, para uma alíquota hipotética de 10%.

Ao final, o produto é vendido por R$ 300 mais R$ 30 de impostos recolhidos para o fisco. Em um sistema cumulativo (sem crédito), a carga superaria R$ 60, também suportada pelo consumidor.

COMO É A DEVOLUÇÃO DO CRÉDITO

O crédito pode ser devolvido posteriormente ou em tempo real —como no exemplo acima—, a depender do sistema tributário. A reforma prevê um prazo máximo de 60 dias para devolução posterior, mas também deixa aberta a possibilidade de fazer a compensação em tempo real, o chamado “split payment”, serviço que divide recebíveis de maneira automática entre os envolvidos em uma transação.

COMO FUNCIONAM AS EXPORTAÇÕES

No caso de uma exportação, não há tributação na etapa final (venda ao exterior), e a empresa tem direito ao crédito de tudo o que foi recolhido ao longo da cadeia.

IVA PARA O SIMPLES NACIONAL

No Brasil, a adesão ao IVA será opcional para empresas do Simples Nacional. Elas podem escolher recolher os novos tributos separadamente, aproveitando o crédito dos insumos, ou manter o sistema atual para todos os tributos. Nos dois casos, o tributo pago na aquisição do produto ou serviço da empresa de menor porte vira crédito para seu cliente pessoa jurídica.

O BRASIL JÁ TEM IVA?

O Brasil já possui tributos no formato IVA, como o ICMS e o PIS/Cofins, que serão extintos com a reforma, mas nem tudo o que é tributado dá direito a crédito atualmente, o que gera cumulatividade. Também há uma profusão de legislação e regras diferentes entre setores e regiões. Além disso, o tributo não é calculado “por fora”, o que pode transformar uma alíquota de 25% em mais de 30%.

OS NOVOS IVAS DA REFORMA

A reforma cria dois IVAs: uma contribuição federal (CBS) e um imposto estadual/municipal (IBS) sobre bens e serviços. A soma das alíquotas dos dois é estimada em 25%, sendo que alguns produtos e serviços terão redução de 50% (12,5%, nesse caso) e outros serão isentos.

COMO FUNCIONA NA EUROPA E NOS EUA

Na Europa, a adoção do IVA foi necessária para permitir a integração econômica do continente. O imposto também está presente na maior parte da América Latina. Índia, Canadá, Austrália e Nova Zelândia são outros exemplos.

Os Estados Unidos são a única grande economia que não tem esse tipo de imposto. O país possui um “sale tax” cobrado pelos governos regionais somente na última etapa da cadeia, a venda ao consumidor. Na prática, o efeito é o mesmo do IVA em termos de não-cumulatividade, mas o risco de sonegação é maior.