Órgão constata erro primário nas informações de 2021, o que pode gerar diferença de até R$ 371 milhões entre receitas e despesas

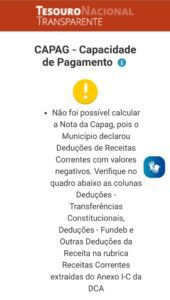

A Prefeitura de Campo Grande pode ter cometido fraude ao encaminhar a Declaração das Contas Anuais (DCA) à Secretaria do Tesouro Nacional. O município apresenta restrições na prestação de contas relativa a 2021, ainda na gestão de Marquinhos Trad (PSD). Por conta desse erro, a análise do índice Capag (Capacidade de Pagamento) está suspensa.

De acordo com o Tesouro Nacional, a inconsistência constatada compromete o cálculo do indicador de poupança corrente, que é apurado com base na receita corrente ajustada dos anos de 2020, 2021 e 2022.

“A receita corrente é calculada utilizando-se as receitas brutas e subtraindo suas respectivas deduções. Para ser possível o cálculo da Capag, é necessário que o ente informe as deduções nos demonstrativos com sinal positivo”, explica o órgão.

Os dados relativos a 2020 e 2022 estão corretos. O erro ocorreu na prestação de contas de 2021. A Prefeitura de Campo Grande declarou deduções de receitas correntes com sinal negativo.

Os dados relativos a 2020 e 2022 estão corretos. O erro ocorreu na prestação de contas de 2021. A Prefeitura de Campo Grande declarou deduções de receitas correntes com sinal negativo.

“O município registrou valores negativos de deduções, que deveriam ter valores positivos para reduzirem as receitas a que se referem. Os valores negativos são um indício de inconsistência nos demonstrativos fiscais”, informa a área técnica do Tesouro.

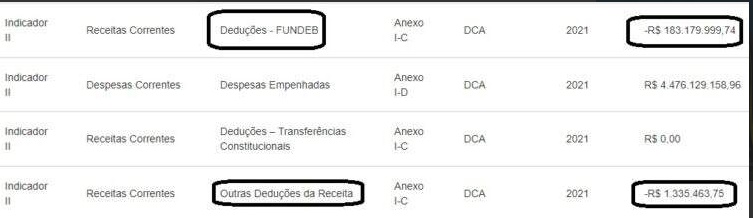

Erro tão primário em documento contábil e fiscal público — uso do sinal de mais ou menos — faz com que haja desconfiança em relação à tentativa da prefeitura de causar confusão sobre os números de 2021. Naquele ano, o município informou ter tido receitas brutas de R$ 4.664.196.623,58 e despesas de R$ 4.476.129.158,96.

Ocorre que, ao incluir o valor das transferências constitucionais, a Prefeitura utilizou o sinal negativo na informação sobre o valor do Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb), de R$ 183.179.999,74, mais R$ 1.335.463,75 de “outras deduções”, totalizando R$ 185.850.927,20 (ver reprodução abaixo). Ou seja, que o valor não deveria ser deduzido das receitas brutas.

Com esse erro grosseiro, intencional ou não, a diferença na prestação de contas pode atingir R$ 371.701.854,40, que é o valor da dedução do Fundeb e “outras deduções” multiplicado por dois, tanto para mais quanto para menos.

O valor de R$ 371 milhões, coincidentemente, aproxima-se do montante apurado em auditoria do Tribunal de Contas do Estado (TCE) na folha do funcionalismo do município de Campo Grande, na ordem de R$ 380 milhões.

Transparência afetada

O órgão federal explica que falhas nas informações fornecidas por meio do Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi) podem comprometer seriamente a transparência dos dados públicos. No caso de Campo Grande, o comprometimento consta da DCA 2021, exigência prevista no art. 51 da Lei Complementar nº 101/2000.

“Esse é um problema para a transparência da informação. Se qualquer usuário for utilizar esses dados para, por exemplo, calcular uma receita líquida, deve se atentar para não aumentar a receita bruta ao se considerar as deduções ao invés de diminuir”, explica o Tesouro Nacional, responsável pela análise das contas de Estados e municípios.